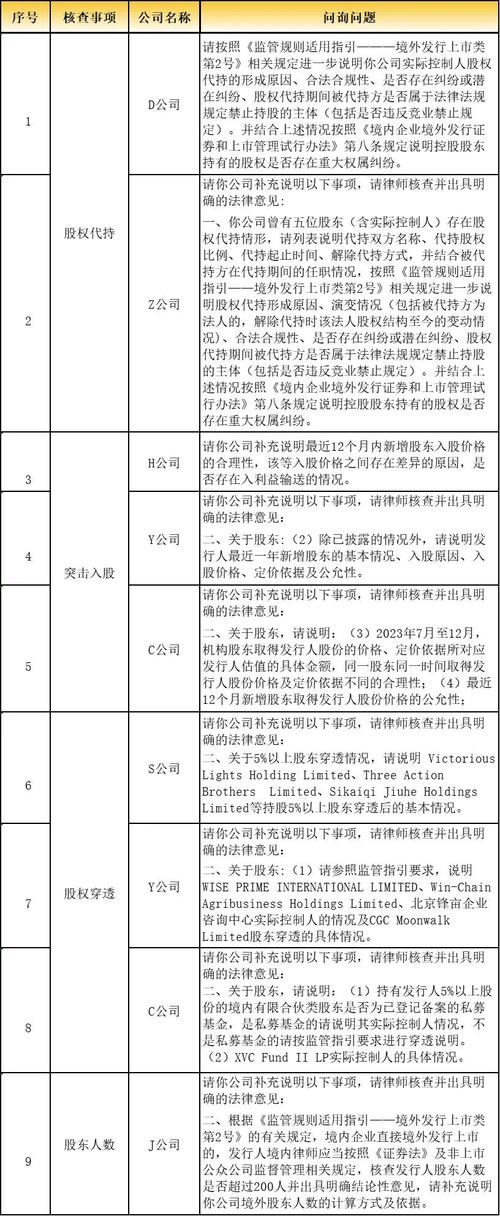

<苏州股票配资>固收+产品怎么选?从底层逻辑到实战方法,教你识别风险与收益

前言

在低利率与股市波动的双重背景下,“固收+”产品正成为越来越多投资者资产配置中的“压舱石”。这类产品以稳健的固定收益为底,通过适度的权益资产增强收益,听起来很美。但面对市场上琳琅满目的“固收+”产品,你真的会选吗?是被“高收益”的宣传冲昏头脑,还是能穿透表象,看清其风险收益特征?本文将从底层逻辑出发,教你一套行之有效的“固收+”挑选方法论。

一、什么是“固收+”?

1. 定义与核心特征

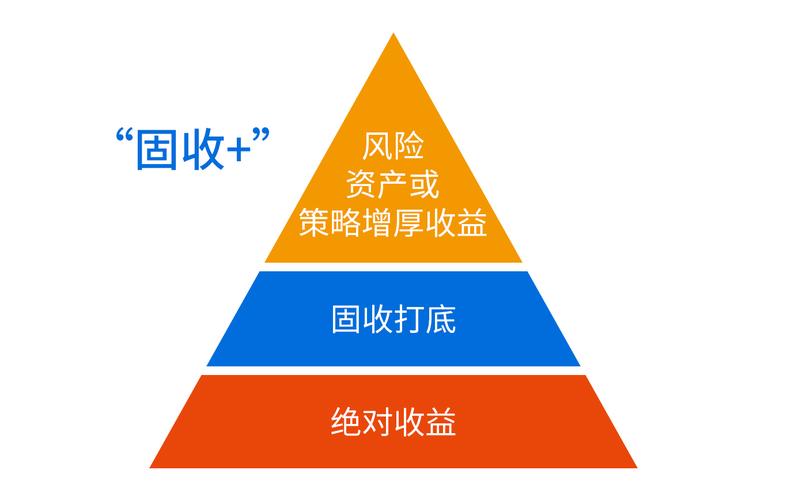

“固收+”并非严格的学术定义,而是市场对一类以固定收益资产(如国债、信用债)为核心,适当配置权益资产(如股票、可转债)或其他高收益资产,以在控制风险前提下追求增强收益的产品的统称。

其核心特征:

稳健打底:债券等固定收益资产提供稳定的票息收益,是“压舱石”。

适度增强:通过股票、可转债、打新等方式提升收益弹性。

风险可控:权益仓位通常较低(如10%-30%),整体波动小于纯权益产品。

2. 风险收益特征

与纯债基金相比:收益上限更高,但波动也更大。

与股票型基金相比:收益稳定性更强,但上行空间可能有限。

适合人群:风险承受能力适中、追求稳健增值、投资期限在1-3年的投资者。

二、如何评估一只“固收+”产品?

1. 底层资产分析

这是选基的灵魂。

债券部分:

信用等级:高等级信用债(AAA)安全性高但收益低;中低等级信用债收益高但风险大。关注基金的信用债持仓比例和分散度。

久期:久期越长,对利率变化越敏感。利率上行周期,短久期更优;利率下行周期,长久期有望捕捉资本利得。

杠杆率:债券型基金可通过正回购加杠杆,杠杆率越高,收益和风险也越高。

权益部分:

仓位与标的:是股票、可转债,还是打新?仓位越高,波动越大。

行业与个股:是否过度集中于某一行业或个股?分散度如何?

2. 历史业绩与风险指标

不能只看“短期排名”,而要关注长期表现与风险控制能力。

年化收益:重要参考,但需结合风险。

最大回撤:下跌时的最大幅度,反映风险控制能力。

夏普比率:单位风险对应的超额收益,比率越高越好。

卡玛比率( Ratio):年化收益 / 最大回撤,同样越高越好,它更直观地体现了“赚的每一分钱承担了多少风险”。

业绩比较基准:产品是否持续跑赢基准?

3. 基金经理能力

投资经验:是否经历过完整的牛熊周期?在不同市场环境下的表现如何?

操作风格:是偏向保守还是激进?投资决策是否“知行合一”?

团队支持:是否有强大的信用研究、行业研究团队支持?

4. 费用与流动性

费用:管理费、托管费、销售服务费等会侵蚀收益。同等条件下,选择费用较低的产品。

流动性:申赎规则(是否有惩罚性费率)、到账时间等,尤其适合有中短期资金需求的投资者关注。

三、“固收+”产品的主要类型与选择

1. 纯债+(一级债基)

配置:债券 + 打新(股票一级市场申购)。

-特点:权益暴露极低,收益主要来自债券票息和打新收益。

适合人群:风险承受能力低、追求类理财收益、对流动性要求较高的投资者。

代表产品:部分专注于高等级信用债和打新的一级债基。

2. 二级债基

配置:债券 + 股票(通常不超过20%)。

特点:权益仓位较低,收益增强主要来自股票市场。

适合人群:希望适度参与股市、风险承受能力中等、投资期限1-2年的投资者。

代表产品:多数二级债基。

3. 可转债+

配置:债券 + 可转债。

特点:可转债兼具债性和股性,在股市上涨时弹性大,下跌时回撤可能小于股票。

适合人群:对可转债有一定了解、追求较高弹性、能承受一定波动的投资者。

代表产品:可转债仓位较高的二级债基或混合基金。

4. 偏债混合

配置:债券为主,股票仓位可更高(如10%-40%)。

特点:收益弹性较大,但波动也更大。

适合人群:风险承受能力较高、追求更高收益、投资期限2-3年以上的投资者。

代表产品:部分灵活配置型基金或偏债混合型基金。

四、配置策略与常见误区

1. 配置策略

目标导向:明确投资目标(如养老、教育金、购房首付)和时间期限,选择匹配的“固收+”产品。短期目标(

分散配置:不同类型的“固收+”产品搭配,或与纯债、货币基金搭配,降低单一策略风险。

动态调整:根据市场环境调整权益仓位和久期。例如,利率上行周期缩短久期,股市处于历史低位时适度增加权益仓位。

2. 常见误区

只看收益不看风险:高收益往往伴随高风险,需综合评估夏普比率、卡玛比率等。

盲目追涨:历史高收益可能是市场环境或风格带来的,未必可持续。

忽视费用:长期来看,0.5%的费率差异,10年后可能导致约5%的收益差距。

过度集中:单一产品或单一策略占比过高,增加组合风险。

对“固收+”预期过高:它不是“稳赚不赔”,也可能出现阶段性回撤。

五、当前市场环境下的“固收+”选择

1. 利率环境

当前利率处于历史低位,债券票息收益有限,“固收+”的**增强部分(如股票、可转债)**对提升整体收益显得尤为重要。

2. 股市环境

A股估值处于历史中低位,长期投资价值显现,但短期波动可能较大。因此,“固收+”的权益仓位不宜过高,需精选个股或行业,或通过定投方式平滑成本。

3. 可转债市场

经历前期调整后,可转债估值趋于合理,部分品种性价比高,可作为“固收+”的增强工具。

结语

“固收+”不是万能的,但在当前市场环境下,它确实是一类值得关注的产品。选择“固收+”,关键在于理解自己的风险承受能力和投资目标,然后从底层资产、历史业绩、基金经理、费用等多个维度进行综合评估。

记住,没有最好的产品,只有最适合你的产品。在投资“固收+”时,分散配置、动态调整、长期持有,或许是更明智的选择。

互动话题

你会选择哪种类型的“固收+”产品?为什么?欢迎在评论区分享你的看法!

特别提示:本文仅为信息分享,不构成任何投资建议。投资有风险,决策需谨慎,

腾讯开发者平台注册教程:如何使用Marketing API进

快速入门本节将为您介绍如何成为Marketing API开发...(81 )人阅读时间:2025-12-02

固收+产品怎么选?从底层逻辑到实战方法,教你识别风险与收益

前言 在低利率与股市波动的双重背景下,“固收+”产品正成为越...(191 )人阅读时间:2025-12-01

App开发工具使用指南:3步教你如何选择、安装与上手

选择合适app开发工具,注册安装后熟悉操作,选编程语言和框架...(194 )人阅读时间:2025-11-30

2025年末港股哑铃策略再平衡指南:仓位调整+基金优化,两步

今年从头到尾港股市场都非常火,分别是:港股高股息、港股新消费...(94 )人阅读时间:2025-11-30 冀东水泥: 唐山冀东水泥股份有限公司2025年限制性股票管理...

冀东水泥: 唐山冀东水泥股份有限公司2025年限制性股票管理... 12月1日,黔南州人力资源智能服务平台建设及应用新闻发布会在...

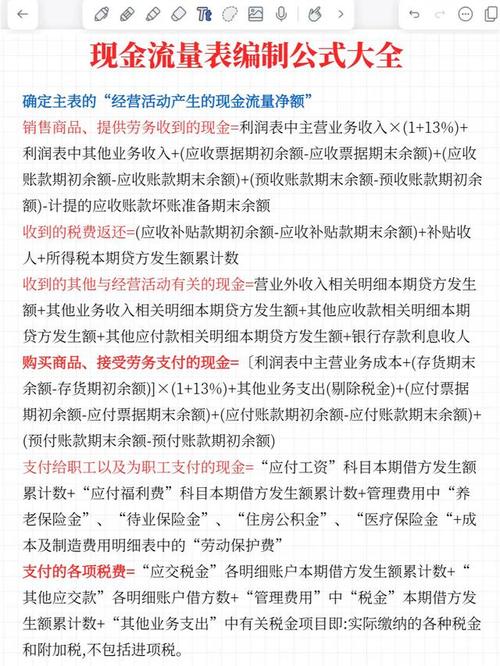

12月1日,黔南州人力资源智能服务平台建设及应用新闻发布会在... 银行存款利息收入应计入现金流量表的哪一项?一、银行存款利息收...

银行存款利息收入应计入现金流量表的哪一项?一、银行存款利息收... 预留ESOP股权架构下一般无投票实际享有人,在公司上市后员工...

预留ESOP股权架构下一般无投票实际享有人,在公司上市后员工...