<苏州股票配资>量化交易执行算法优化指南:5技巧打造高性能订单系统

5个量化交易执行算法优化技巧:构建高性能订单执行系统的完整指南

【免费下载链接】gs-quant 用于量化金融的工具包。

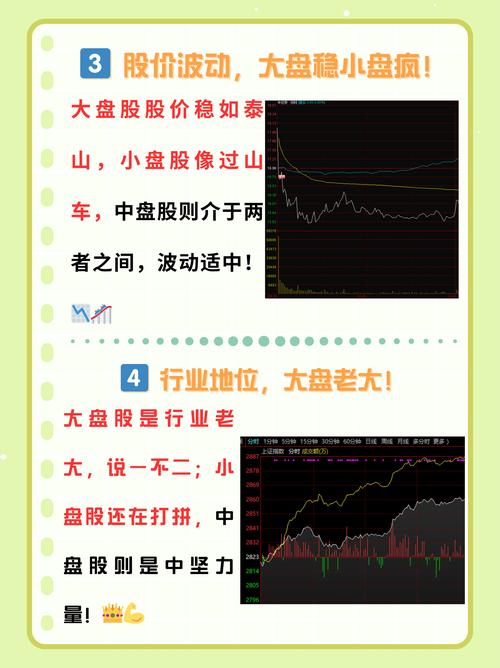

项目地址:

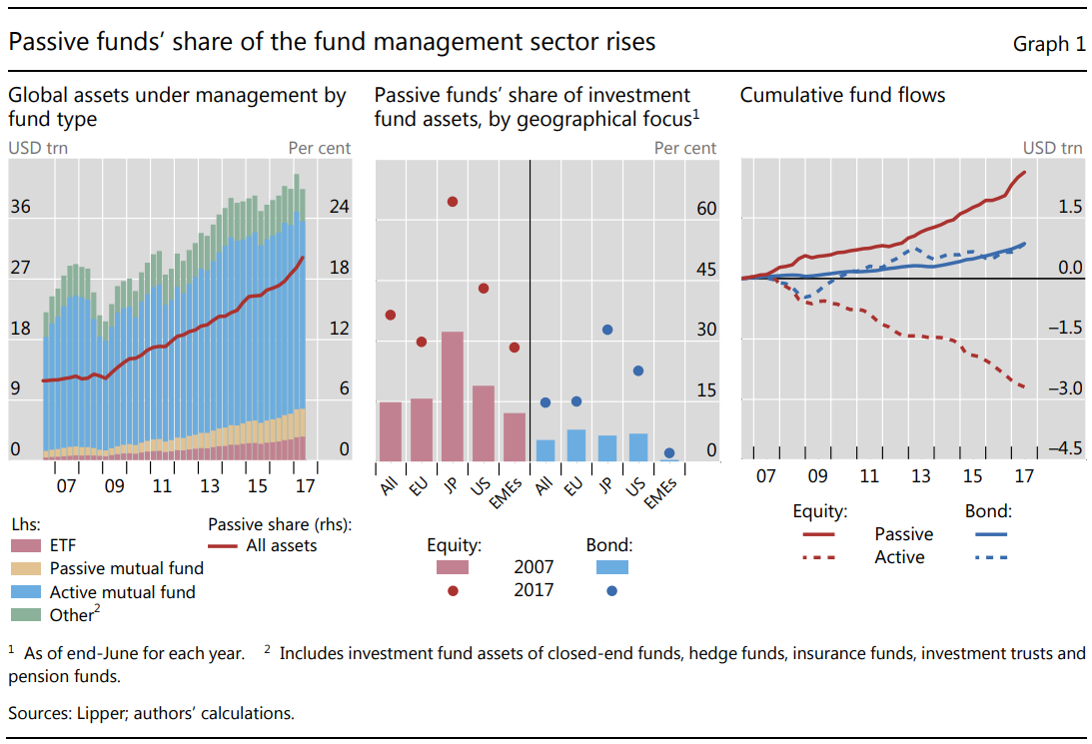

在金融市场数字化转型的浪潮中,量化交易执行系统已成为机构投资者获取Alpha收益的核心竞争力。随着被动投资占比持续攀升(如图1所示),传统人工交易方式正逐步被智能化算法取代。本文将揭示5个经过市场验证的量化交易执行算法优化技巧,帮助开发者构建低延迟、高稳定性且成本可控的订单执行系统。

图1:全球被动基金规模增长趋势(2007-2017年),数据显示被动投资占比已成为市场主流

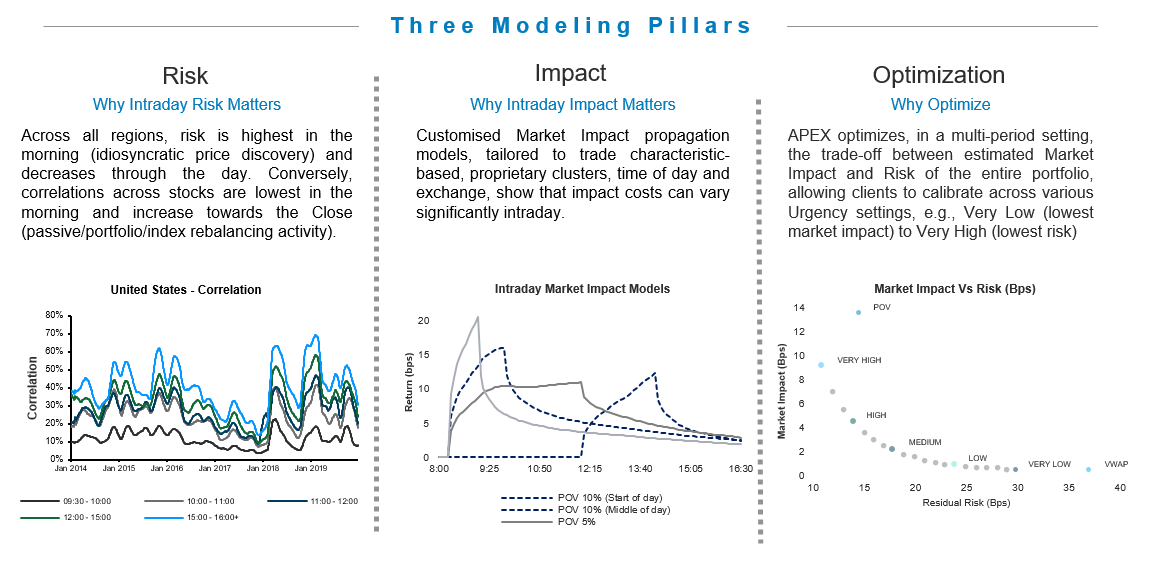

1. 构建三维建模框架:风险-影响-优化动态平衡

量化交易执行的核心在于平衡市场冲击( )与残留风险( Risk)。通过建立"风险-影响-优化"三维建模框架(如图2所示),可实现订单执行的精细化管理。

图2:量化交易执行的三大建模支柱,展示了风险、影响与优化之间的动态关系

实施步骤:

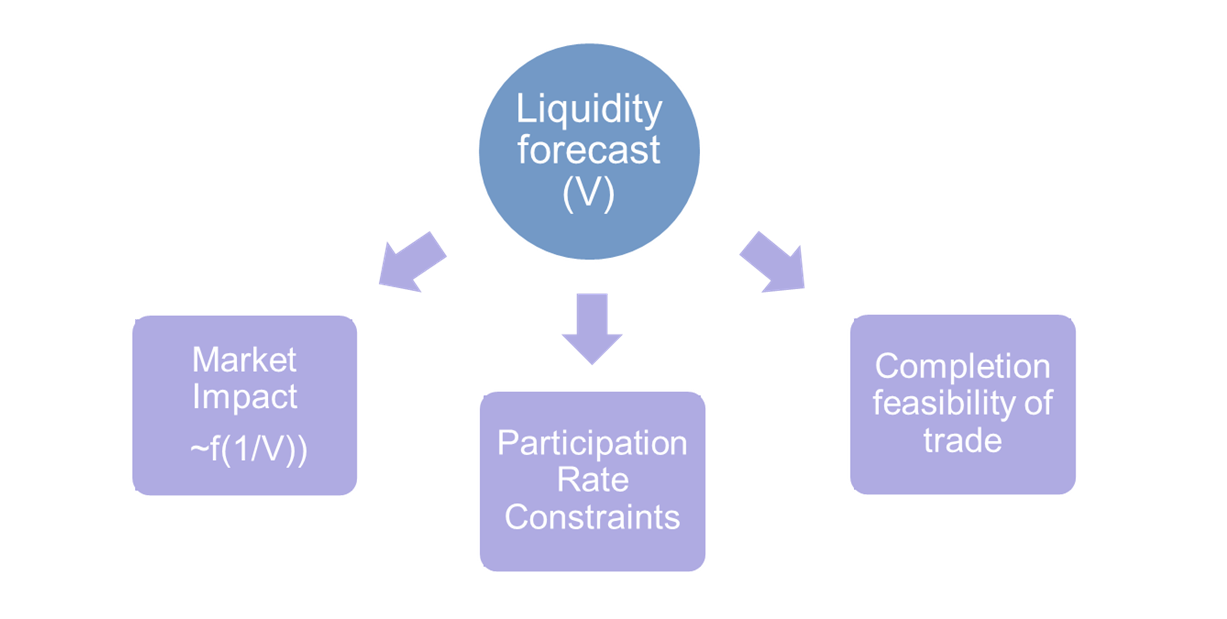

2. 流动性预测驱动的参与率控制

流动性是决定交易成本的关键因素。建立精准的流动性预测模型(如图3所示),可动态调整订单参与率( Rate),在保证执行效率的同时最小化市场冲击。

图3:流动性预测与参与率控制的关系模型,展示了流动性(V)对市场冲击和交易完成度的影响路径

技术要点:

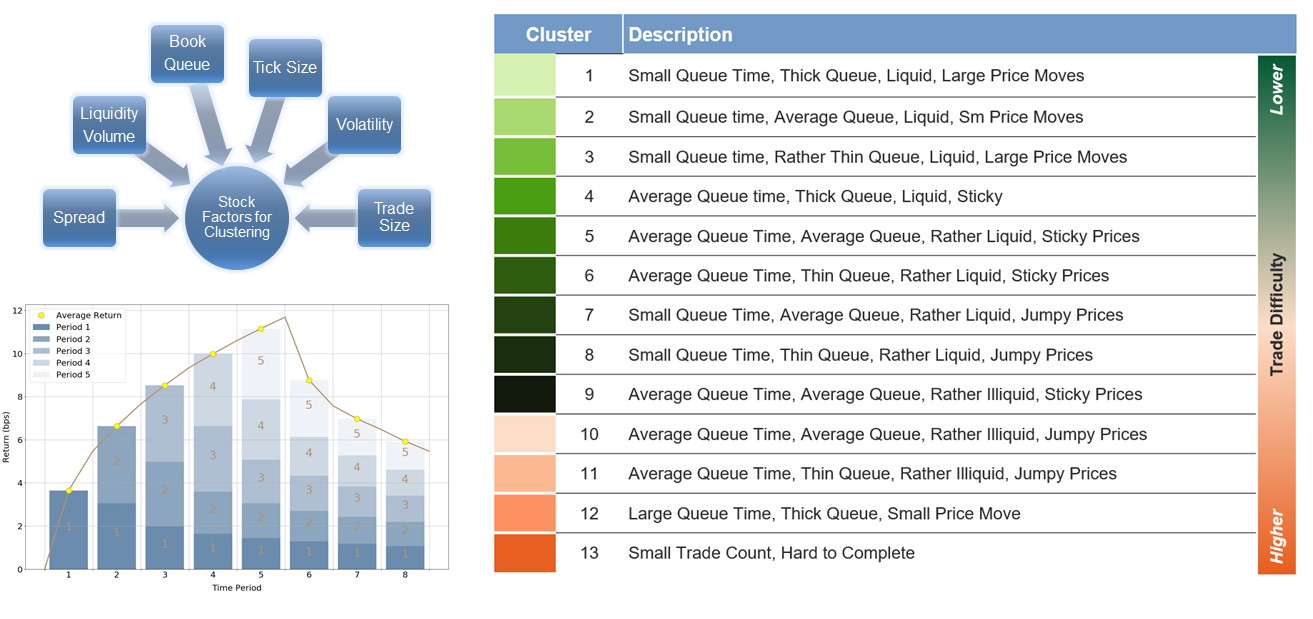

3. 基于因子聚类的智能订单路由

市场微观结构的异质性要求交易算法具备差异化处理能力。通过股票特征聚类(如图4所示),可实现订单的智能路由与差异化执行策略。

图4:基于订单队列、流动性、波动性等特征的股票聚类模型,实现13种交易难度等级的分类

实现方法:

提取//.py中的股票特征数据使用///.py进行聚类分析为不同聚类设置差异化执行参数,如队列时间阈值、价格波动容忍度等 4. 多因子风险调整的执行算法

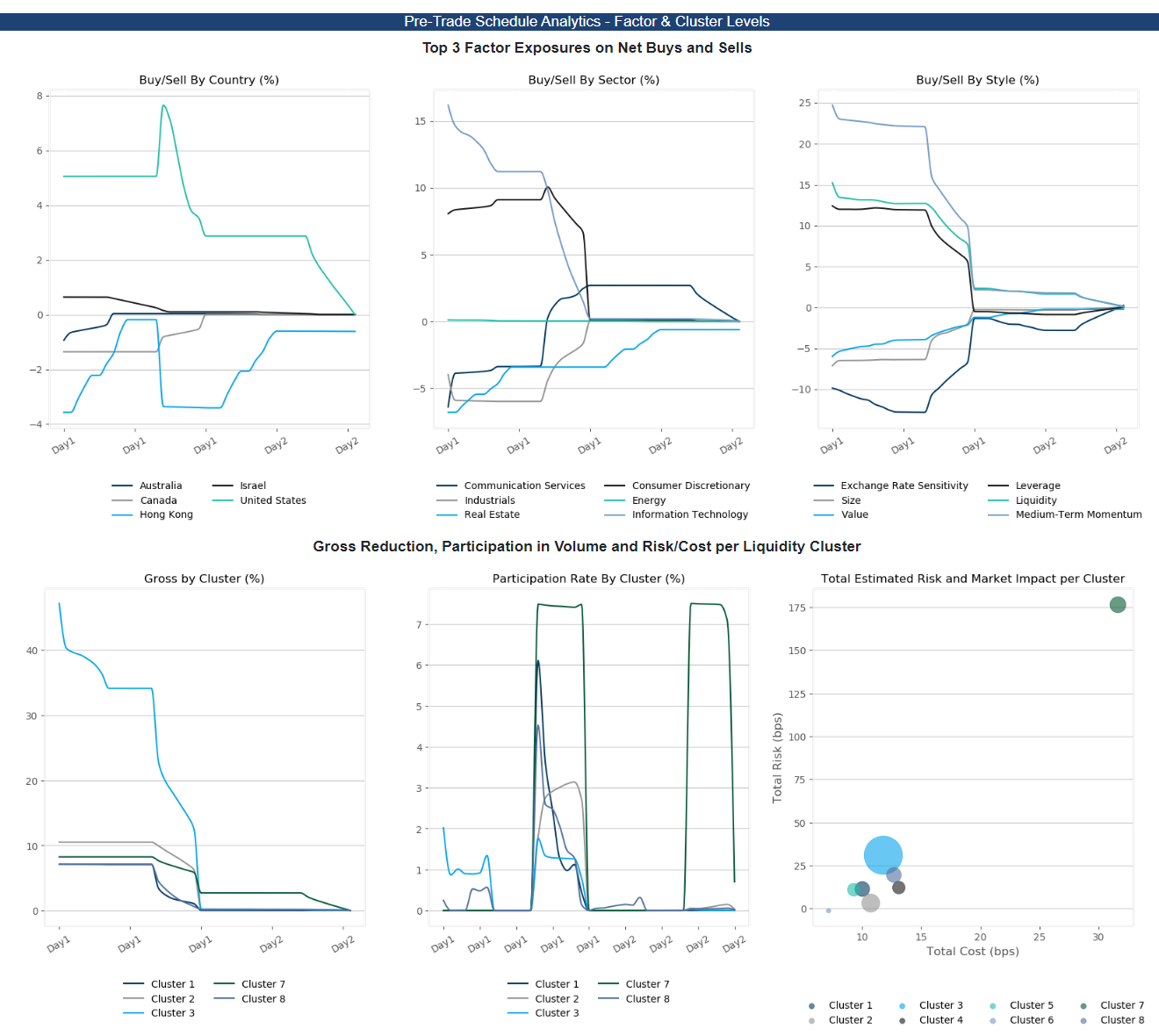

单一维度的风险控制已无法满足复杂市场环境的需求。构建多因子风险调整模型(如图5所示),可实现对国家、行业、风格等维度的风险敞口精准控制。

图5:多因子风险暴露分析,展示了不同国家、行业和风格因子在交易执行中的动态变化

核心模块:

5. 实时监控与自适应优化系统

市场环境的动态变化要求执行算法具备自我进化能力。构建实时监控与自适应优化系统,可实现算法参数的动态调整与策略迭代。

系统架构:

结语:迈向智能交易执行新纪元

量化交易执行算法的优化是一个持续迭代的过程。通过本文介绍的五大技巧,开发者可以构建出适应不同市场环境的高性能订单执行系统。建议结合////中的案例进行实践,同时关注//.py中的最新市场结构数据,不断提升算法的适应性与鲁棒性。

随着市场结构的不断演变,量化交易执行系统将向着更智能、更高效的方向发展。掌握这些核心优化技巧,将为您在激烈的金融市场竞争中赢得先机。

【免费下载链接】gs-quant 用于量化金融的工具包。

项目地址:

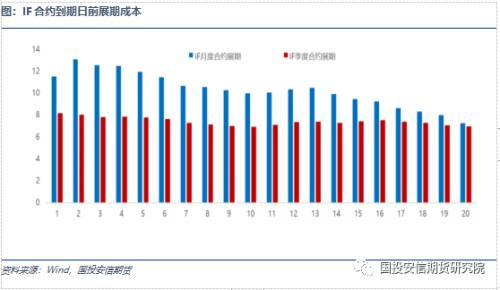

股指期货套期保值:基差择时、对冲比率及动态套期保值要点

在股指期货套期保值的过程中,基差择时和对冲比率一直是普遍关注...(134 )人阅读时间:2026-03-20

量化交易执行算法优化指南:5技巧打造高性能订单系统

文章浏览阅读1k次,点赞14次,收藏25次。在金融市场数字化...(135 )人阅读时间:2026-03-19

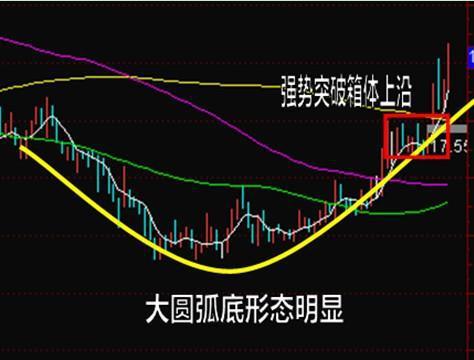

股票盘中底部形态介绍,双底、圆弧底、V型底等你了解吗?

这种型态的形成原因,是由于有部分做多资金正在少量的逐级温和建...(75 )人阅读时间:2026-03-19

MACD双底双顶形态分析及实战操作要点,含大双底形态经典股票

MACD形态跟K线形态差不多,大概为:双顶,双底,头肩底,头...(144 )人阅读时间:2026-03-19 距离初级会计职称考试越来越近,考生们都学习的怎么样了?今天东...

距离初级会计职称考试越来越近,考生们都学习的怎么样了?今天东... 为进一步深化内地与香港股票市场交易互联互通机制(以下简称互联...

为进一步深化内地与香港股票市场交易互联互通机制(以下简称互联... 多年以后,当沈亚回忆往事的时候,犯下的最大错误,不是重金砸向...

多年以后,当沈亚回忆往事的时候,犯下的最大错误,不是重金砸向... 在员工人数方面,Wind数据显示,42家上市银行员工总数突破...

在员工人数方面,Wind数据显示,42家上市银行员工总数突破...