<苏州股票配资>中瑞思创股票分析:13年年报及14年1季度业绩情况点评

新浪提示:本文属于个股点评栏目,仅为证券咨询人士对相关个股或板块的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性和客观性,投资者据此操作,风险自担。一切有关该股的准确信息,请以沪深交易所的公告为准。

新浪财经客户端:中国式股市改革蓝图清晰 脱困关键是投资者点赞

招商证券 周炎

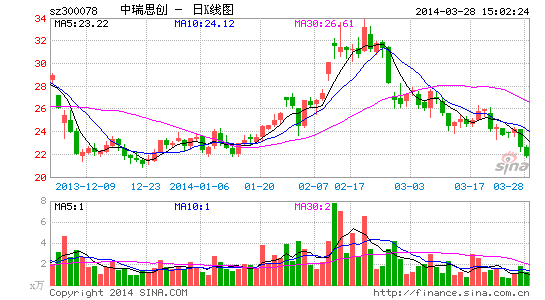

中瑞思创公布13年年报,收入增长27%,净利润增长21%,实现EPS0.51元。同时,公告14年1季度净利润增长0~10%。年报业绩符合预期,我们对此点评如下:

传统EAS业务稳健增长。13年EAS业务实现收入3.9亿元,同比增长22%;其中硬标签增长19%,软标签增长36%。我们预计未来EAS业务仍将稳定增长,其中硬标签能保持15%-20%增速;软标签由于占有率较低成长空间大,且收购世纪超讯后弥补天线的短板,有望实现40%左右的增速。

子公司亏损及费用增长对业绩造成一定拖累,14年将明显好转。13年思创里德、瑞典MW公司以及瑞士CS公司共亏损约2000万元,对公司业绩造成了一定的拖累。14年来看,思创里德明确定位聚焦服装供应链管理,瑞典MW公司经营情况向好,均有望实现扭亏。此外公司13年费用出现了大幅增长,其中销售费用增长53%,管理费用增长25%,主要因海外拓展及研发投入的加大。目前投入已处于高位,预计14年费用绝对值基本持平,但费用率将明显降低。

RFID业务是未来主要看点,向领军者迈进。国内政策扶持,国外Round Rock专利纠纷解决,RFID行业发展进入上升期。公司通过引入台湾管理团队提升RFID行业的经验和技术,通过收购意联科技形成RFID芯片-标签封装-下游应用的全产业链布局,未来有望成为国内RFID超高频行业的领军企业。目前公司RFID业务进展顺利,基础标签方面10条产线(6亿产能)即将完成调试,有望通过切入巨头供应链保障订单。下游行业应用方面,13年突破烟草、电力、铁路、车辆管理等应用项目,实现收入约800万元,14年随思创汇联厂房建成,产能将逐步释放,未来收入有很大的增长空间。

维持“强烈推荐-A”。公司预告14年Q1业绩增长0-10%,主要因为子公司亏损造成拖累。但全年来看,子公司好转、RFID产能释放及后续智利GL公司开始并表,14年业绩高增长的确定性很强。且公司已形成RFID芯片-标签封装-下游应用的全产业链布局,预计未来将继续加大投资力度对产业链进行整合,有望成为RFID超高频行业的领军者。我们看好公司的长远发展,预计14-16年EPS为0.83/1.09/1.45元,维持“强烈推荐-A”。

风险提示:RFID订单进度低于预期、子公司持续亏损。

进入【中瑞思创吧】讨论

近年来,打击“黑灰产”、保护消费者权益已经成为金融领域的重点...

近年来,打击“黑灰产”、保护消费者权益已经成为金融领域的重点... 据证券之星公开数据整理,近期小商品城(600415)发布20...

据证券之星公开数据整理,近期小商品城(600415)发布20... 泰达宏利基金管理有限公司于2020年07月10日起对投资者暂...

泰达宏利基金管理有限公司于2020年07月10日起对投资者暂...