<苏州股票配资>长期股权投资:资产类科目归属及常见会计处理方式解析

长期股权投资:会计科目的归属与处理方式

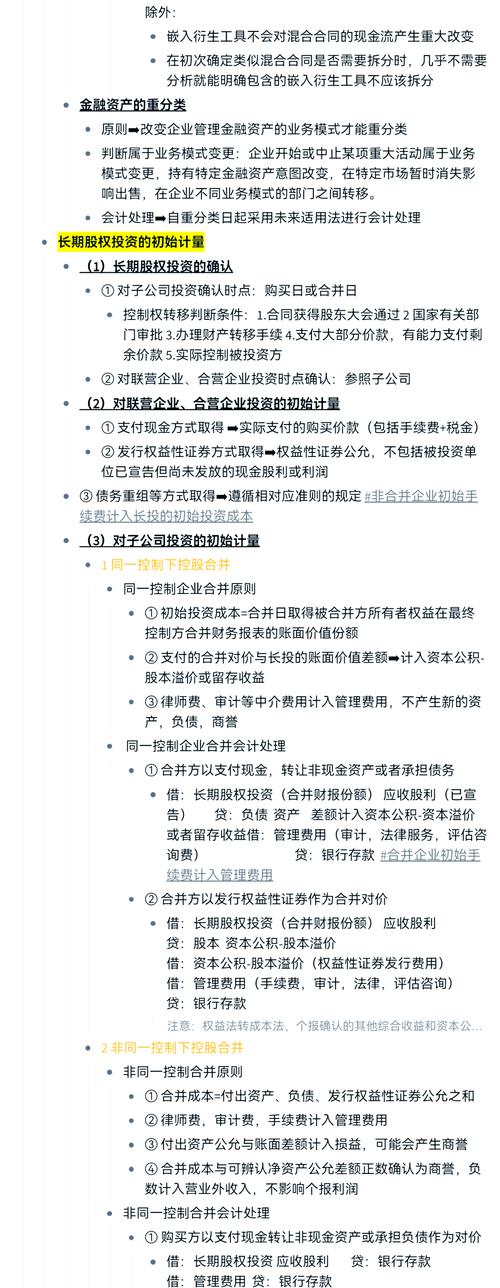

在企业的财务会计中,长期股权投资属于资产类科目。它代表着企业对其他企业或单位的长期投资,通常是为了获取长期的经济利益或对被投资单位实施重大影响。

长期股权投资的会计处理方式相对较为复杂,主要取决于投资企业与被投资单位的关系以及投资的具体方式。以下是几种常见的会计处理方法:

1. 成本法:当投资企业对被投资单位的控制程度较高(通常持股比例在 50%以上)时,采用成本法进行核算。在成本法下,投资企业按照初始投资成本计量长期股权投资,除非被投资单位宣告发放现金股利或利润,否则一般不调整长期股权投资的账面价值。

例如,A 公司以 1000 万元购入 B 公司 60%的股权,采用成本法核算。初始投资成本为 1000 万元。若 B 公司宣告发放现金股利 200 万元,A 公司应确认投资收益 120 万元(200×60%),同时长期股权投资的账面价值不变。

2. 权益法:当投资企业对被投资单位具有共同控制或重大影响(通常持股比例在 20% - 50%之间)时,采用权益法进行核算。在权益法下,长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。

假设 C 公司以 800 万元购入 D 公司 30%的股权,投资时 D 公司可辨认净资产公允价值为 3000 万元。由于初始投资成本 800 万元小于应享有 D 公司可辨认净资产公允价值份额 900 万元(3000×30%),差额 100 万元应计入营业外收入,同时长期股权投资的初始投资成本调整为 900 万元。

在权益法下,投资企业应根据被投资单位实现的净利润或净亏损,按照持股比例调整长期股权投资的账面价值,并确认投资收益或投资损失。同时,被投资单位所有者权益的其他变动,投资企业也应按照持股比例相应调整长期股权投资的账面价值。

以下是一个简单的对比表格,帮助您更清晰地理解成本法和权益法的差异:

核算方法适用范围初始计量后续计量

成本法

控制(持股比例≥50%)

按初始投资成本计量

除宣告发放现金股利外,一般不调整账面价值

权益法

共同控制或重大影响(持股比例 20%-50%)

初始投资成本大于应享有被投资单位可辨认净资产公允价值份额的,不调整;小于的,差额计入当期损益并调整成本

根据被投资单位净利润或净亏损、所有者权益其他变动调整账面价值

总之,长期股权投资的会计处理需要根据具体情况选择合适的核算方法,并严格按照会计准则进行操作,以准确反映企业的财务状况和经营成果。

巴菲特越跌越买策略成左侧交易经典,并非所有股都适用

越跌越买的操作方法源自于巴菲特,他曾表示自己买完股票后,最开...(94 )人阅读时间:2025-09-29

长期股权投资:资产类科目归属及常见会计处理方式解析

长期股权投资:会计科目的归属与处理方式在企业的财务会计中,长...(159 )人阅读时间:2025-09-29

两市破净股仅300余只,广东发布商业航天政策措施利好

广东省人民政府办公厅印发《广东省推动商业航天高质量发展若干政...(139 )人阅读时间:2025-09-29

金融圈惊现妖风?中信建投140万人排队开户消息引热议

中信建投证券开户有什么风险想要财运亨通?那就赶紧关注我吧!点...(123 )人阅读时间:2025-09-29 俗话说民以食为天,吃对每个人都是相当重要的,小吃算是街头一种...

俗话说民以食为天,吃对每个人都是相当重要的,小吃算是街头一种... 节庆过后,又是新一轮招工季。 无论是北京居于用工荒首位,还...

节庆过后,又是新一轮招工季。 无论是北京居于用工荒首位,还... 本刊特约 | 玄铁近日,恒生指数和恒生AH股H股指数双双改写...

本刊特约 | 玄铁近日,恒生指数和恒生AH股H股指数双双改写...