<苏州股票配资>海航巨亏1047亿,负债率98.9%!客运增长14%却难抵历史包袱,2025年自贸港能否破局?

海航最近真的让人揪心得不行啊!股价眼看着就快跌破1块钱大关啦,这要是真退市了,多可惜呀。你能想象曾经风光的航空公司现在这么落魄吗?

我之前关注海航的时候,发现个有意思的事儿:它客运量涨了14%,货运量直接暴涨36%,营收都有650多亿了,结果还是亏了9个多亿。当时我就想,这成本控制得多差劲啊。海航现在最大的麻烦不是业务不行,而是历史包袱太重,欠债1047亿,负债率都到98.9%了,这数字简直触目惊心。更要命的是还有93亿美元的债务,人民币汇率稍微动一动,海航就得跟着遭殃。去年人民币贬值就让它多亏了好几个亿呢,今年上半年能扭亏为盈,很大程度靠的是汇率帮忙。

我觉得市场可能太悲观啦。海航虽然欠债多,但基本面没那么糟。它在海南的地位那是没法替代的,六个区域的航空牌照可不是谁都能拿到的。而且它多元化经营策略其实挺对的,飞机维修、培训这些副业去年赚了45亿,比主业还能赚钱呢,这说明商业模式还是有价值的。

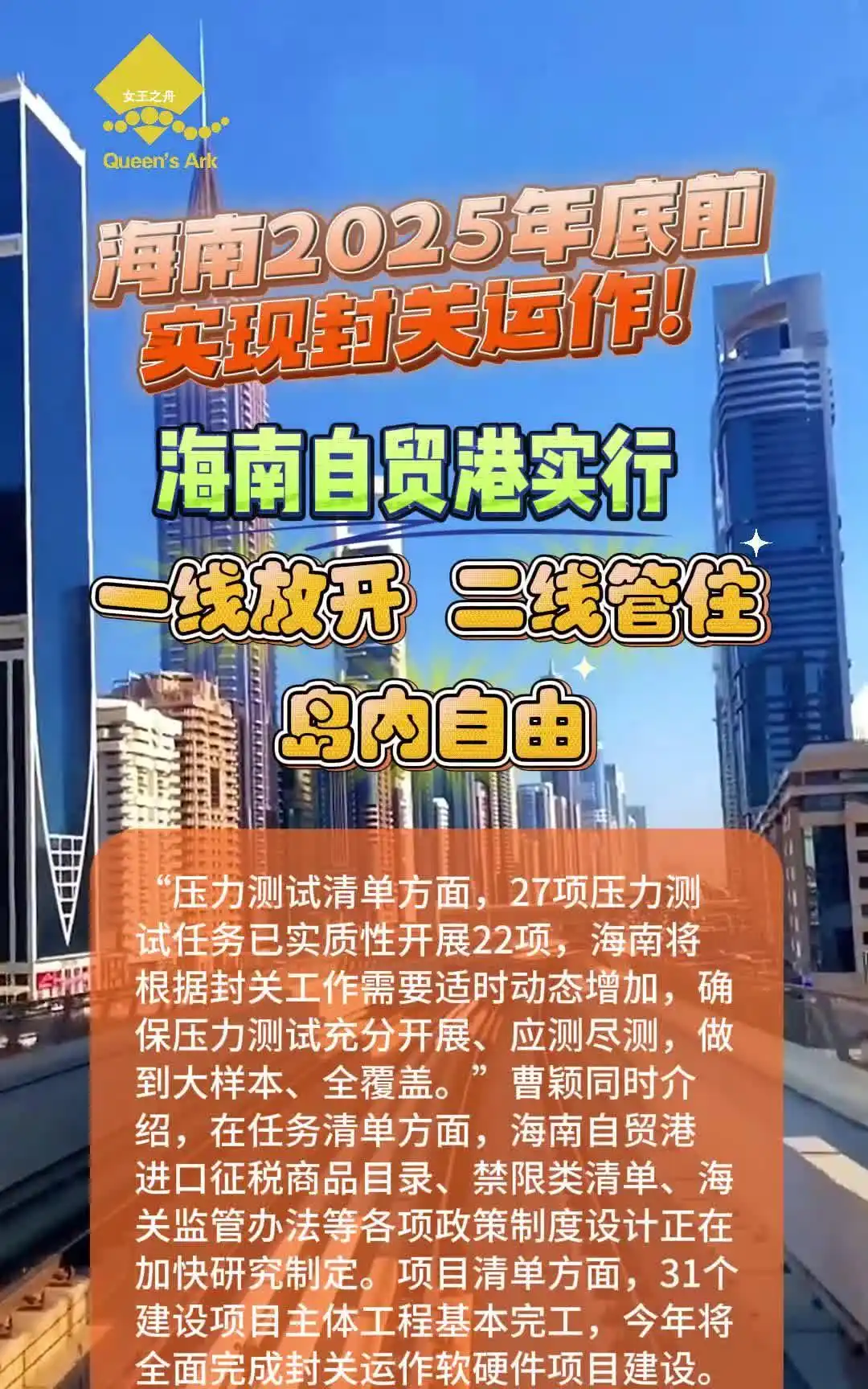

我特别看好海航在海南自贸港建设里的机会。2025年海南要封关运作,到时候海南地位能来个大转变。要是海南真成了中国的“新加坡”,那海航作为本土航空公司价值可就高得没边了。国际航班、免税购物、商务往来啥的,能带来老多流量呢。

不过海航现在确实在走钢丝341亿的短期债务压着,每年赚的钱六成多得拿去还债,这日子不好过。而且会计师在年报里还明确说对海航持续经营能力有担忧,这可不是开玩笑的事儿。

从投资角度海航就是高风险高收益的标的。你要是信海南自贸港那套,觉得海航能挺过难关,现在这价位挺有投资价值的。但要是风险承受能力不强,最好离得远远的。

我个人觉得,海航能不能翻身就看仨关键:第一海南自贸港政策能不能真落地见效;第二人民币汇率会不会大幅波动;第三油价会不会大涨。任何一个不利变化,海航都得更难。

现在大股东开始增持,这是个积极信号,说明内部对公司前景有信心,但更多是想稳定股价,避免退市呢。股价要是跌破1块钱还连续20个交易日,那真就说拜拜了。

给普通投资者的建议就是谨慎观望。真想参与的话,也得控制仓位,可别全投进去。海航这股票,涨起来猛,跌起来也不含糊。

长远来海航还是有机会的。中国航空市场还在增长,海南战略地位也在提升,这些都是利好。关键是海航能不能在债务压力下撑到那时候。

投资海航就是赌个转机。要是海南自贸港真搞起来了,要是海航债务问题缓解了,要是管理层能提高运营效率,那海航真有可能迎来第二春。但这些都是“要是”,风险还是挺大的。

我的建议是,你要是看好这故事,可以少量参与,但一定要做好止损准备。股价能稳在1块钱以上,负债率降到90%以下,再考虑加仓。之前还是得小心着。

海航现在就是典型的困境反转标的,有机会但风险也大。投资这种股票,心理素质得过硬,还得有耐心。困境反转不是一下子能成的,得慢慢等。你怎么看海航这情况?评论区聊聊?

#热点观察家#

科华生物股价平收6.77元:主力资金净流入174.7万元,三

证券之星消息,截至2025年11月20日收盘,科华生物(00...(173 )人阅读时间:2025-11-24

海航巨亏1047亿,负债率98.9%!客运增长14%却难抵历

海航最近真的让人揪心得不行啊!股价眼看着就快跌破1块钱大关啦...(90 )人阅读时间:2025-11-24

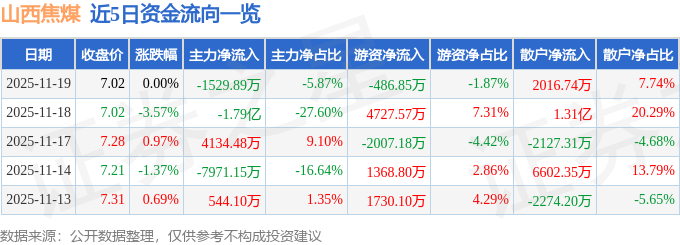

山西焦煤股价平稳收于7.02元,资金流向分化:主力出逃152

证券之星消息,截至2025年11月19日收盘,山西焦煤(00...(147 )人阅读时间:2025-11-24

海南机场:五年零涨幅的垃圾股范本!政策红利下,为何股价持续阴

海南机场(SH600515) 如果你在A股市场寻找“垃圾股”...(106 )人阅读时间:2025-11-24 随着科技的发展,现在农村越来越多挣钱方法,已经不像以前一样赚...

随着科技的发展,现在农村越来越多挣钱方法,已经不像以前一样赚... 既然要玩股票了,肯定要有账户了,不然交易都不行,可以去你们当...

既然要玩股票了,肯定要有账户了,不然交易都不行,可以去你们当... 特斯拉创造历史,订单业内称雄,市值首破万亿,股价突破千元;F...

特斯拉创造历史,订单业内称雄,市值首破万亿,股价突破千元;F... 现在最流行的一句话,人无法赚到认知以外的钱。所以赚钱之前,一...

现在最流行的一句话,人无法赚到认知以外的钱。所以赚钱之前,一...