<苏州股票配资>基金分红真相大揭秘:钱从左口袋到右口袋,你的资产没变

张先生对着账户里刚刚到账的5000元基金分红犹豫不决:是取出来补贴家用,还是留在账户里继续投资?这个看似简单的选择,十年后可能会让他的投资收益相差数十万元。

“基金又分红了,我的钱变少了吗?”这是上周四下午,投资者王女士在基金公司客服电话里焦急的询问。她发现刚收到分红,自己基金的净值就下降了,以为资产缩水了。

实际上,她正在经历一个投资者最常见的认知误区——误将基金分红当作额外收益。

01 分红真相,从左口袋到右口袋的游戏

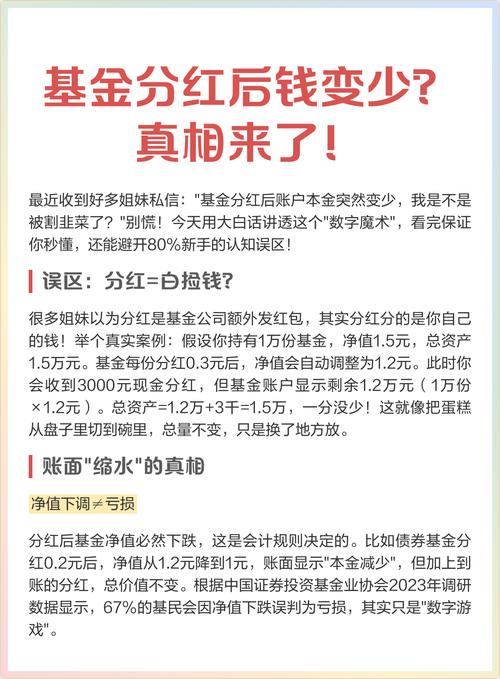

深圳证监局在投资者教育案例中明确指出,基金分红是“将基金总资产的一部分作为红利给持有人”,分红后基金净值会相应下降,投资者的个人资产并不会因此增减。

理解这个“财富搬运”过程至关重要。假设你持有一只净值为2元的基金,共1万份,总资产2万元。基金宣布每份分红0.2元,你获得2000元现金分红。

分红后,基金净值自动调整为1.8元(2元-0.2元)。此时,你的资产构成变为:现金2000元 + 基金资产1.8元×1万份=1.8万元,总计还是2万元。

资产没有任何变化,只是形式发生了转换。

许多投资者误将分红视为“额外收益”,这种误解可能导致错误的投资决策。实际上,这只是资产形式的转换,相当于将部分基金资产变现为现金。

02 两种分红,现金分红与红利再投资的本质差异

基金公司一般提供两种分红方式:现金分红和红利再投资。

现金分红就是基金公司将分红所得的现金直接划到你的支付账户中。这相当于被动赎回了一部分基金份额,优势是“落袋为安”,如果你需要用钱或者想提前锁定部分收益,这是不错的选择,而且这种“赎回”不需要支付赎回费。

红利再投资则是将分红资金按分红当天的基金净值自动转为新的基金份额。这相当于用分红资金再次购买原基金,且通常不收取申购费,是一种免手续费的追加投资。

这两种方式的选择不应是随意的。如果你看好该基金的未来表现,选择红利再投资能让你以零成本增加持有份额;反之,如果你认为市场可能调整,选择现金分红可以实现部分收益的提前兑现。

03 复利奇迹,为什么红利再投资能创造2倍收益差

复利被爱因斯坦称为“世界第八大奇迹”,而红利再投资正是复利在基金投资中的直接体现。

一项研究显示,如果从2015年开始投资某红利指数基金并坚持红利再投资,到2025年的收益比选择“分红取现”高出67%。持有时间越长,这种差距会越明显。

复利的数学原理很简单,但效果很惊人。红利再投资的核心逻辑是“利滚利”:

第一年:你用分红买了更多基金份额

第二年:你持有更多份额,所以获得更多分红

第三年:用更多分红买更多份额,获得更多分红...

长期来看,这种循环会形成收益加速增长的雪球效应。如果你选择现金分红并花掉这笔钱,相当于中断了这个循环,长期收益自然会大幅落后。

这里可以分享一个个人观察场景。两年前,我的一位朋友在晨跑时向我抱怨他的基金“涨得慢”。查看后发现,他一直选择现金分红,并将钱转出消费。我建议他改为红利再投资。上周碰面时他兴奋地说,虽然市场波动,但他的基金份额已增加了近20%,而这是在没有额外投入一分钱的情况下实现的。

04 实操指南:如何设置与调整分红方式

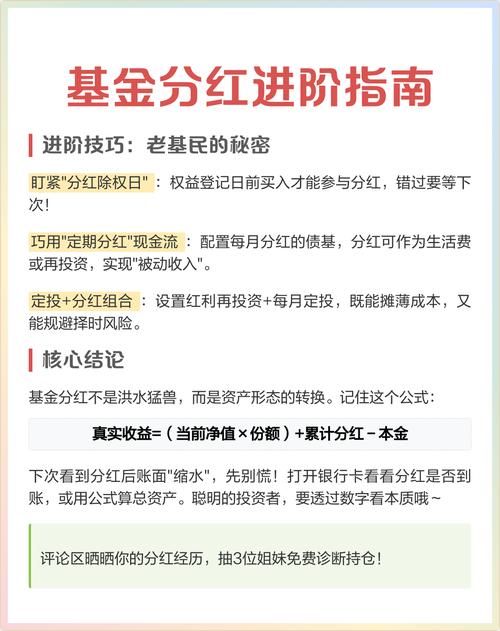

大多数基金平台默认分红方式是现金分红。如果你想改为红利再投资,操作其实很简单。

你需要在基金权益登记日前一工作日的交易时间结束之前,通过购买该基金的平台进行更改。无论是银行、基金公司官网,还是支付宝、天天基金等第三方平台,通常在基金产品详情页面都能找到“分红方式”设置选项。

更改后,新设置将在下一交易日生效。

不同投资目标应有不同选择。如果你是长期投资者,不急需现金,且看好基金未来表现,红利再投资是更优选择;如果你是短期投资者,或需要定期现金流(如退休人士),现金分红可能更适合。

特别值得注意的是,市场估值较高时,一些投资者会主动选择现金分红,相当于“被动减仓”;而在市场低迷时,选择红利再投资则能“低位吸筹”。这种策略调整,实际上利用了分红机制进行简单的择时操作。

05 认知误区,拆穿三种常见的分红误解

关于基金分红,市场上存在几种常见的误解需要澄清。

误解一:分红多的基金就是好基金。基金分红频率和金额受多种因素影响,包括基金合同约定、基金经理决策和市场环境等。分红多只代表基金有可分配利润,并不直接等同于投资能力强。

误解二:分红会降低我的收益。如上所述,分红只是资产形式的转换,不改变总资产价值。真正影响收益的是基金投资组合的表现。

误解三:红利再投资一定比现金分红好。这需要结合个人实际情况。如果你需要现金流满足生活支出,或者对市场前景悲观,现金分红是合理选择。红利再投资的优势主要体现在长期投资且不需要动用分红资金的场景。

投资者应该根据自己的资金需求、投资期限和市场判断,灵活选择分红方式,而不是盲目追求某一种方式。

06 税务视角,分红方式的税务考量

在中国目前的税收政策下,公募基金分红享有一定的税收优惠。个人投资者从公募基金获得的分红收益,暂免征收个人所得税。

这种税收优势进一步增强了红利再投资的吸引力。你可以将免税分红全部转化为新的投资,而不用像收到现金分红那样,可能因资金闲置或消费而降低资金利用效率。

对比上市公司的股息红利,个人投资者需要根据持股时间缴纳不同税率的个人所得税(持股超过1年免税,1个月至1年税率10%,1个月以内税率20%)。基金分红的税收优势更加明显。

当然,税收政策可能变化,投资者应关注最新政策。但从历史来看,监管层倾向于鼓励长期投资,对基金分红的税收优惠政策大概率会延续。

07 长期视角,建立正确的分红认知框架

理解基金分红的本质后,我们需要建立一个正确的决策框架。

首先要明确分红不是“额外奖励”,而是资产形式的转换。这个基本认知能帮助你避免因分红导致的情绪波动和错误决策。

其次要将分红方式选择纳入整体投资规划。年轻人积累阶段,通常应选择红利再投资,加速资产增长;临近退休或已退休人士,可能更需要现金分红提供稳定现金流。

第三要学会利用分红机制进行简单的资产配置调整。市场高估时选择现金分红,相当于降低权益资产比例;市场低估时选择红利再投资,相当于增加权益资产比例。

最后要定期审视和调整。你的财务状况、市场环境和投资目标都可能变化,分红方式也应相应调整。建议每年至少检查一次分红方式设置是否仍符合你的投资计划。

上海陆家嘴一家基金公司的投资总监曾在内部会议上分享,公司统计发现,选择红利再投资的客户,十年平均收益率比选择现金分红的客户高出近一倍。这个差距不是来自基金经理的选股能力,而是来自客户一个简单的设置选项。

复利的力量犹如春天播下的种子,在时间的滋养下悄然生长。对普通投资者而言,理解基金分红的本质,善用红利再投资的复利效应,或许是最简单却最有效的投资智慧之一。

单位职务变动原因、影响及应对措施全解析

单位职务变动情况说明近年来,随着社会的发展和企业的壮大,单位...(125 )人阅读时间:2026-02-08

基金分红真相大揭秘:钱从左口袋到右口袋,你的资产没变

张先生对着账户里刚刚到账的5000元基金分红犹豫不决:是取出...(188 )人阅读时间:2026-02-08

基金分红全解析:从原则到方式,带你逐步精通分红业务

基金分红是根据投资者持有的基金份额比例进行分配的,持有更多份...(126 )人阅读时间:2026-02-07

三位中央委员职务变动,干部任用讲究规矩程序与历练成长

最近有三位中央委员的职务有了新变动。这事儿其实不算突然,在体...(84 )人阅读时间:2026-02-07 律霸网法律常识栏目,为用户提供股权与原始股权的区别等法律常识...

律霸网法律常识栏目,为用户提供股权与原始股权的区别等法律常识... 3月29日晚,民生银行公布2021年年报显示,该行全年实现营...

3月29日晚,民生银行公布2021年年报显示,该行全年实现营... 原始股和股份的主要区别在于发行人和购买价格不同。原始股一般由...

原始股和股份的主要区别在于发行人和购买价格不同。原始股一般由... 随着金融市场的不断发展,越来越多的投资者开始选择通过配资公司...

随着金融市场的不断发展,越来越多的投资者开始选择通过配资公司...